Türkiye ekonomisi kâğıt üzerinde büyüyor. Ortalama gelirler hızla yükseliyor, toplam pasta genişliyor ve resmî göstergeler “olumlu” bir tabloya işaret ediyor. Ancak bu büyümenin kimin cebine girdiği, kimin hayatına gerçekten dokunduğu sorusu, tam da bu noktada kaçınılmaz biçimde öne çıkıyor. Çünkü rakamlar yükselirken, gündelik hayatın yükü hafiflemiyor; refah artışı geniş toplum kesimleri için somut bir karşılığa dönüşmüyor.

TÜİK’in 2025 Gelir Dağılımı İstatistikleri, bu çelişkiyi bütün açıklığıyla ortaya koyuyor. En yüksek gelire sahip yüzde 20’lik kesim toplam gelirin yüzde 48’ini alırken, en düşük yüzde 20’nin payı yalnızca yüzde 6,4’te kalıyor. Başka bir ifadeyle, ülkede üretilen gelirin neredeyse yarısı nüfusun beşte birinde toplanıyor. Bu tablo, gelir uçurumunun daralmadığını; aksine kalıcılaştığını, alım gücünün istatistiklerin gerisinde kaldığını, bölgesel farkların ve hane yapısına bağlı kırılganlıkların giderek derinleştiğini gösteriyor.

Bu nedenle mesele artık “büyüme var mı?” sorusu değil; büyümenin kimler için gerçekleştiği, ne ölçüde refaha dönüştüğü ve toplumsal fay hatlarını nasıl zorladığıdır. TÜİK’in 2025 verileri, ortaya çıkan manzarayı yalnızca ekonomik bir fotoğraf olmaktan çıkarıyor; aynı zamanda sosyal gerilimi, sınıfsal ayrışmayı ve kırılganlık alanlarını görünür kılan güçlü bir uyarıya dönüştürüyor.

Ortalama gelirlerdeki hızlı artış ilk bakışta olumlu bir gelişme gibi görünse de, bu artıştan kimlerin ne ölçüde faydalandığı sorusu yanıtlanmadan ekonomik başarıdan söz etmek mümkün değil. Çünkü büyüme, ancak adil paylaşıldığı ölçüde anlam kazanıyor. Aksi halde yükselen rakamlar, daralan hayatların üzerini örten bir istatistik perdesine dönüşüyor.

Bu yazıda, TÜİK’in 2025 yılı gelir dağılımı verileri temel alınarak Gini katsayısı ve P80/P20 oranı gibi göstergeler ışığında Türkiye’deki gelir eşitsizliği çok boyutlu biçimde ele alırken; OECD ülkeleriyle karşılaştırmalar ve sektörler, iller-bölgeler bazındaki farklılıklar üzerinden, büyüyen ekonominin neden adil bir refah üretemediğini çok ayrıntılı bir şekilde analiz etmeye çalıştım.

GELİR TEPEDE TOPLANIYOR, ALTTA HAYAT SIKIŞIYOR: Gelirin Yarısı En Üst Gelir Grubunda

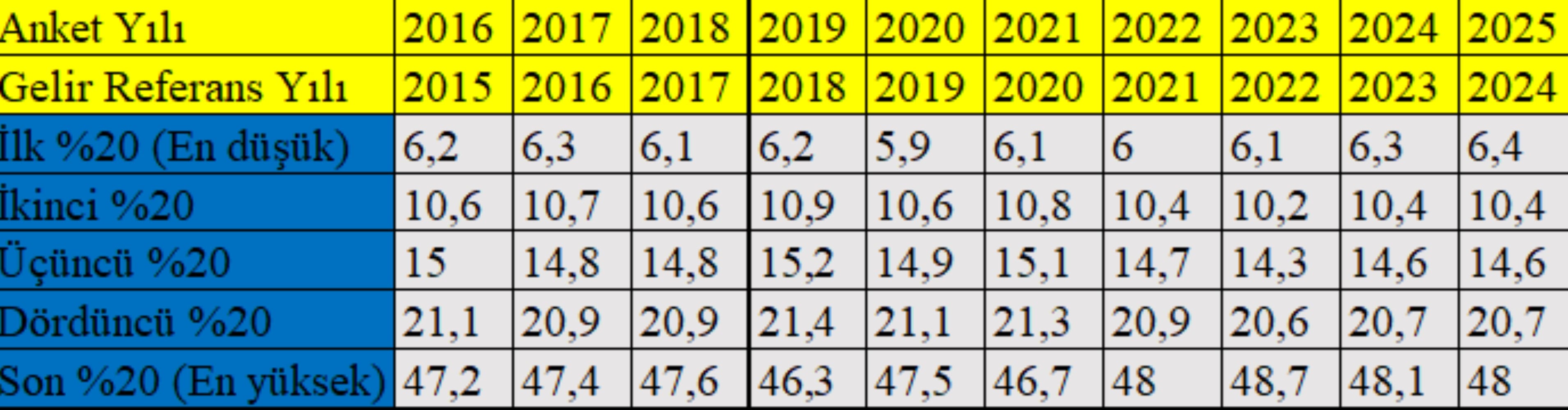

Gelir dağılımına ilişkin uzun dönemli veriler, Türkiye’de büyümenin kimler için gerçekleştiğine dair oldukça net ve kalıcı bir tablo sunuyor. Aşağıdaki tabloda da görüleceği üzere; 2016–2025 dönemine bakıldığında, en yüksek gelire sahip yüzde 20’lik kesimin toplam gelirden aldığı payın istikrarlı biçimde yüzde 46–48 bandında seyrettiği görülüyor. 2025 yılı itibarıyla bu oran yüzde 48’e ulaşmış durumda. Başka bir ifadeyle, ülkede yaratılan toplam gelirin neredeyse yarısı, nüfusun yalnızca beşte birine gidiyor.

Buna karşılık en düşük gelir grubundaki yüzde 20’lik kesimin toplam gelirden aldığı pay, aynı dönemde yüzde 5,9 ile yüzde 6,4 aralığında sıkışıp kalmış durumda. 2025’te bu oran yüzde 6,4 olarak hesaplanıyor. Aradan geçen yaklaşık on yıllık sürede alt gelir grubunun payında kayda değer bir iyileşme yaşanmaması, eşitsizliğin geçici değil, yapısal bir nitelik kazandığını gösteriyor. Büyüyen ekonomide pastanın boyutu artıyor, ancak pastadan alınan dilimler yer değiştirmiyor.

İkinci ve üçüncü yüzde 20’lik gelir gruplarının payları da büyük ölçüde yerinde sayarken, dördüncü yüzde 20’lik kesimin payının yüzde 20–21 bandına sıkışması, orta sınıfın da gelirden aldığı pay açısından dar bir alana hapsolduğunu düşündürüyor. Bu yapı, gelir dağılımındaki sorunun yalnızca en alt ile en üst arasındaki uçurumdan ibaret olmadığını; toplumun geniş kesimlerinin büyümeden sınırlı pay aldığı bir denge oluştuğunu ortaya koyuyor.

Yıllar içinde teknik olarak küçük dalgalanmalar yaşansa da, aradaki makas kapanmıyor. Üst gelir grubunun payını koruduğu, alt gelir grubunun ise düşük seviyelere sıkıştığı bir denge kalıcılaşıyor. Bu durum, ekonomik büyümenin toplumsal tabana yayılmadığını; gelir artışının ağırlıklı olarak zaten avantajlı konumda olan kesimlerde yoğunlaştığını açık biçimde gösteriyor.

Gelirin bu şekilde yukarıda toplanması, yalnızca bir istatistik meselesi değil; sosyal hareketliliği sınırlayan, fırsat eşitliğini zayıflatan ve kuşaklar arası geçişleri zorlaştıran bir sorun alanı yaratıyor. Alt gelir gruplarının toplam pastadan aldığı payın uzun yıllar boyunca değişmemesi, yoksulluğun ve kırılganlığın geçici bir dönemsel sorun değil, kalıcı bir yapı haline geldiğini düşündürüyor.

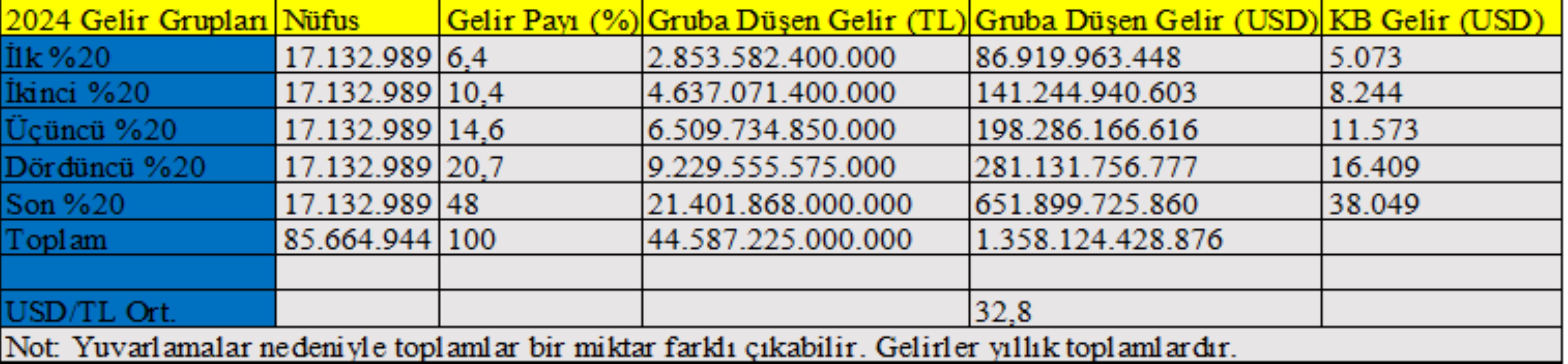

Bu tablo, büyümenin otomatik olarak refah ürettiği varsayımını da sorgulamayı zorunlu kılıyor. Ayrıca yukarıdaki tabloya dayanarak, GSYH verileri ve nüfus dikkate alınarak oluşturduğumuz aşağıdaki tabloda da görüleceği üzere; Türkiye’de büyüme var; ancak bu büyüme, gelir dağılımı açısından bakıldığında yukarıda yoğunlaşan, aşağıya doğru sınırlı biçimde sızan bir yapı sergiliyor. Sonuçta büyüyen rakamlar, geniş toplum kesimleri için daha güvenli ve daha öngörülebilir bir hayat anlamına gelmiyor.

GELİR DAĞILIMINDA YAPISAL KATILIK: Gini Düşüyor Gibi Eşitsizlik Kilitli

Gelir dağılımına ilişkin göstergeler kısa vadede iyileşme sinyalleri verse de, uzun dönemli eğilim Türkiye’de eşitsizliğin yapısal olarak yüksek seviyesini koruduğunu gösteriyor. 2016–2025 dönemine bakıldığında, gelir adaletsizliğinin zaman zaman dalgalandığı, ancak hiçbir dönemde kalıcı biçimde gerilemediği görülüyor. Rakamlar yer değiştiriyor, ama tablo değişmiyor.

Aşağıdaki tabloda da görüleceği üzere; Toplumun en yüksek gelir elde eden yüzde 20’lik kesiminin, en düşük gelirli yüzde 20’ye oranını gösteren P80/P20 oranı 2025 yılında 7,5 seviyesinde gerçekleşti. Bir önceki yıla göre sınırlı bir gerileme söz konusu olsa da, bu oran hâlâ en üst ile en alt gelir grupları arasındaki mesafenin ne denli geniş olduğunu ortaya koyuyor. Nitekim son on yıla yakındır bu göstergenin 7,4–8,0 bandında seyretmesi, gelir uçurumunun istisnai değil, kalıcı bir özellik haline geldiğini gösteriyor. Benzer biçimde, en zengin yüzde 10’un en yoksul yüzde 10’a oranını ifade eden P90/P10 oranı da 2025’te 12,9 (son 10 yılda 13-15 bandında) seviyesinde. Bu, en üst ile en alt arasında yalnızca bir fark değil, neredeyse farklı ekonomik dünyalar bulunduğuna işaret ediyor.

Gini katsayısı da benzer bir hikâye anlatıyor. 2025 yılı itibarıyla Gini katsayısı 0,410 olarak hesaplanmış durumda. Bir önceki yıla kıyasla sınırlı bir düşüş olsa da, bu seviye Türkiye’nin hâlâ yüksek gelir eşitsizliğine sahip ülkeler arasında yer aldığını gösteriyor. Üstelik 2016’dan bu yana Gini katsayısının 0,395–0,420 aralığında sıkışıp kalması, iyileşmelerin geçici, sorunun ise kalıcı olduğuna işaret ediyor.

Daha çarpıcı olan tablo, sosyal transferler devre dışı bırakıldığında ortaya çıkıyor. 2025’te sosyal transferler hariç Gini katsayısının 0,473 seviyesine yükselmesi, piyasa gelirlerinin kendi başına son derece adaletsiz bir yapı ürettiğini açık biçimde ortaya koyuyor. Başka bir ifadeyle, gelir dağılımındaki bozulmanın temel kaynağı piyasa mekanizmaları; devletin yaptığı transferler ise bu bozulmayı yalnızca sınırlı ölçüde yumuşatabiliyor.

Vergi ve sosyal güvenlik sisteminin yeniden dağıtım kapasitesi de bu göstergeler üzerinden okunabiliyor. Brüt gelir üzerinden hesaplanan Gini katsayısının 2024 ve 2025 yıllarında 0,422 seviyesinde kalması, vergi öncesi gelir yapısındaki eşitsizliğin yüksekliğini ve bu yapının zaman içinde anlamlı bir iyileşme göstermediğini ortaya koyuyor. Sosyal transferlerin eşitsizliği azaltıcı etkisi mevcut olmakla birlikte, bu etki yapıyı dönüştürecek güçte değil; daha çok kırılganlığı geçici olarak dengeleyen bir tampon işlevi görüyor.

Tüm bu göstergeler birlikte değerlendirildiğinde ortaya çıkan tablo net: Gini katsayısındaki sınırlı düşüşler ve oranlardaki küçük iyileşmeler, gelir adaletsizliğinin çözüldüğüne değil, normalleştiğine işaret ediyor. Eşitsizlik geçici bir kriz sonucu değil; büyüme modeli, ücret yapısı, vergi sistemi, eğitim olanakları, bölgesel farklar ve sosyal politika tercihleriyle beslenen yapısal bir sorun olarak varlığını sürdürüyor.

Bu nedenle gelir dağılımında kalıcı bir iyileşme sağlamak için yalnızca büyümeye odaklanan politikalar yeterli değil. Daha güçlü, daha kapsayıcı ve adalet merkezli bir yeniden dağıtım anlayışı olmadan, rakamlardaki her iyileşme, eşitsizliğin üzerini örten kısa süreli bir istatistik etkisi yaratmaktan öteye geçemiyor.

NOMİNAL REFAH, REEL YOKSULLAŞMA: Artan Gelir, Eriyen Alım Gücü

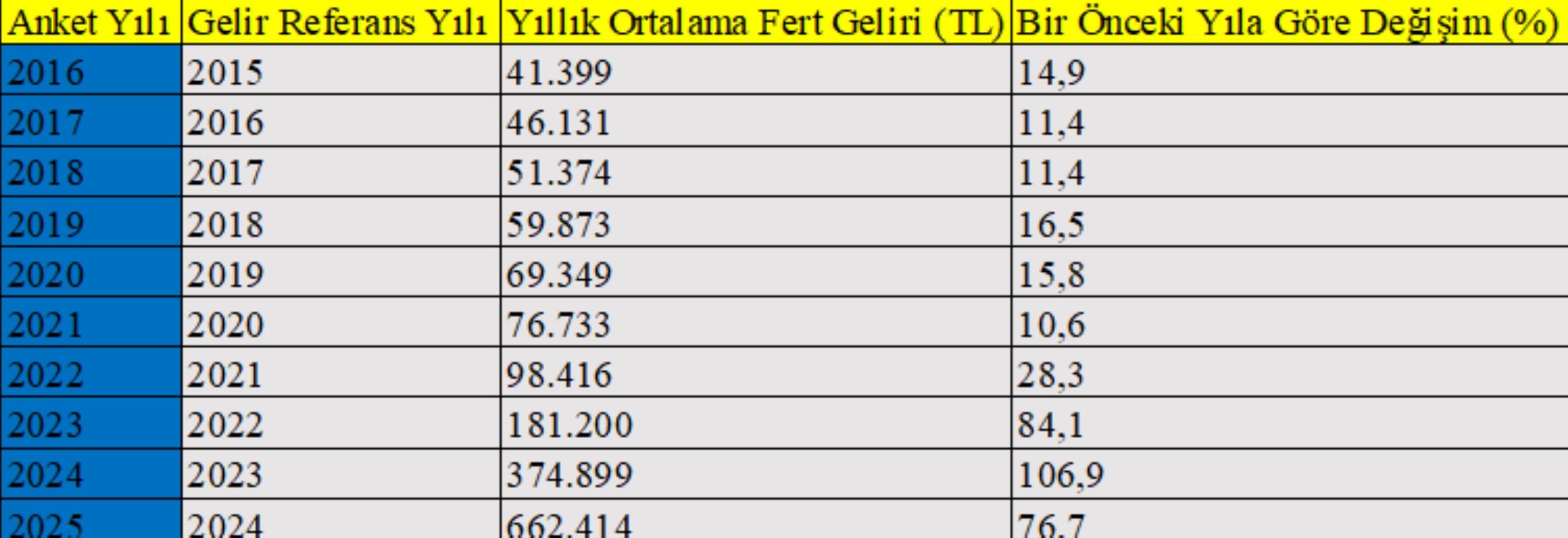

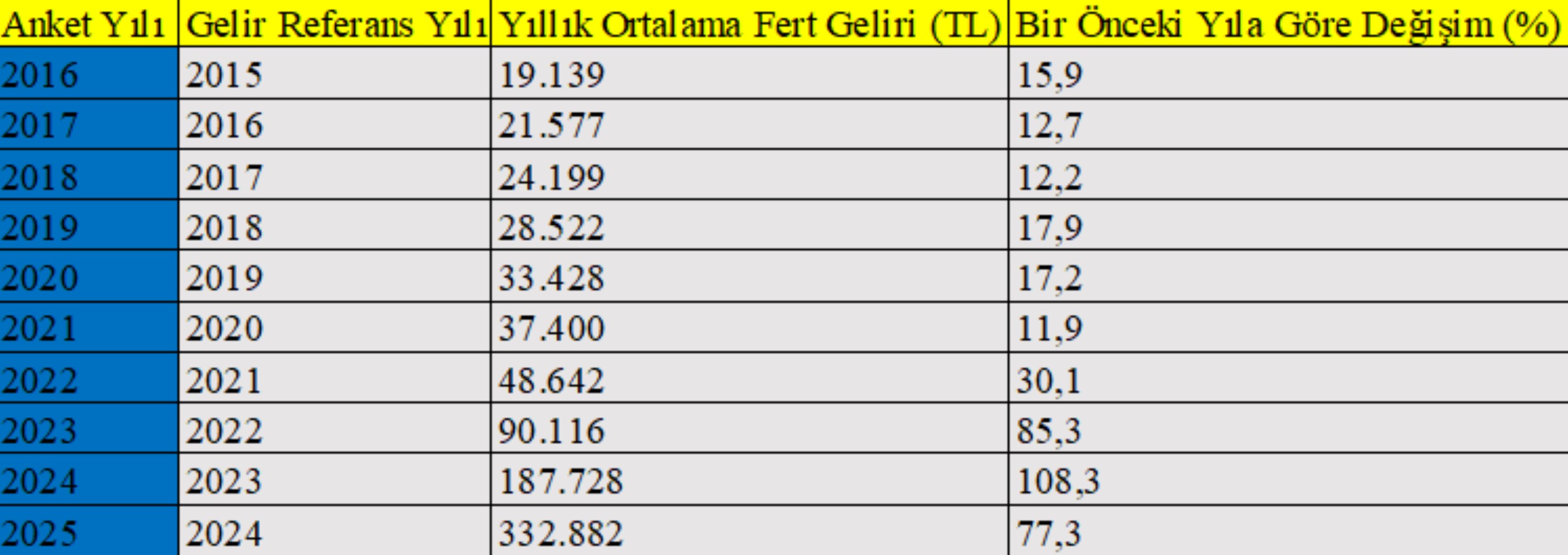

Türkiye’de hanehalkı gelirleri son on yılda, aşağıdaki tablolarda da görüleceği özellikle son üç yılda dikkat çekici bir hızla artıyor. TÜİK verilerine göre yıllık ortalama hanehalkı kullanılabilir geliri 2016 yılında 41 bin 399 TL iken, 2025 itibarıyla 662 bin 414 TL’ye yükselmiş durumda. Kâğıt üzerinde bakıldığında bu artış, güçlü bir gelir sıçramasına işaret ediyor. Özellikle 2022 sonrasında gelirlerdeki nominal artış hızlanıyor; 2023, 2024 ve 2025 yıllarında açıklanan yüksek artış oranları, istatistiklerde adeta bir refah patlaması görüntüsü yaratıyor.

Benzer bir eğilim, aşağıdaki tabloda da görüleceği üzere, yıllık ortalama eşdeğer hanehalkı kullanılabilir fert gelirinde de görülüyor. 2016 yılında 19 bin 139 TL olan yıllık ortalama fert geliri, 2025’te bir önceki yıla göre % 77,3 artarak 332 bin 882 TL’ye kadar yükselmiş durumda. Son üç yıldaki artış oranları, Türkiye’de gelirlerin nominal olarak ne denli hızlı şiştiğini açık biçimde gösteriyor. Ancak tam da bu noktada kritik bir soru ortaya çıkıyor: Bu artış, hanelerin gerçek yaşam koşullarını ne ölçüde iyileştiriyor?

Yanıt, yüksek enflasyon gerçeğiyle birlikte okunduğunda daha netleşiyor. Aynı dönemde gıda, konut, enerji ve ulaştırma başta olmak üzere temel harcama kalemlerinde yaşanan sert fiyat artışları, hanelerin bütçeleri üzerindeki baskıyı ağırlaştırıyor. Gelirler artarken, zorunlu giderlerin payı da büyüyor. Bu nedenle ortalama gelirlerdeki yükseliş, geniş toplum kesimleri için çoğu zaman refah artışı değil, hayat pahalılığı karşısında yerinde sayma mücadelesine dönüşüyor.

Özellikle sabit gelirli çalışanlar, emekliler ve alt–orta gelir grupları açısından tablo daha da çarpıcı. Nominal gelir artışları, büyük ölçüde fiyat artışlarını telafi etmeye çalışıyor; haneler daha iyi yaşamaktan çok, mevcut yaşam standartlarını korumaya odaklanıyor. Bu durum, gelir istatistikleri ile gündelik hayat arasındaki mesafenin giderek açıldığını gösteriyor.

Ortaya çıkan tablo, ekonomik büyüme ile yaşam kalitesi arasındaki bağın zayıfladığını açık biçimde ortaya koyuyor. Rakamlar hızla yükselirken, alım gücü aynı hızla artmıyor; gelir artışı, hanelerin sofrasına, barınma koşullarına ve geleceğe dair güven duygusuna yeterince yansımıyor. Kısacası Türkiye’de gelirler büyüyor, ancak hayat pahalılaşıyor; istatistikler iyileşirken, refah hissi ve satın alma gücü aynı ölçüde güçlenmiyor.

HANE YAPISINA GÖRE GELİR AYRIŞMASI: Kalabalık Hanelerde Yapısal Gelir Dezavantajı

Gelir artışının toplumun farklı kesimlerine nasıl yansıdığını anlamak için yalnızca ortalamalara bakmak yeterli değil; hanehalkı yapısına yakından bakmak gerekiyor. TÜİK verileri, Türkiye’de gelir eşitsizliğinin yalnızca bireysel değil, aynı zamanda demografik ve yapısal bir karakter taşıdığını açık biçimde ortaya koyuyor. Aynı ekonomik ortamda, farklı hane türleri gelir artışından eşit biçimde yararlanamıyor.

Aşağıdaki tabloya göre; 2025 yılı itibarıyla yıllık ortalama eşdeğer hanehalkı kullanılabilir fert gelirinin en yüksek olduğu hane tipi, tek kişilik haneler. Bu grupta ortalama gelir bir önceki yıla göre yaklaşık 194 bin TL artarak 418 bin TL’ye ulaşıyor. Tek kişilik haneler, hem gelir seviyesi hem de gelir artış hızı açısından diğer hane türlerinden belirgin biçimde ayrışıyor. Bu tablo, bireysel gelir artışlarının, hane içi paylaşım baskısı olmayan yapılarda daha görünür hale geldiğini düşündürüyor.

Çekirdek aile bulunmayan, birden fazla kişiden oluşan hanelerde yıllık ortalama eşdeğer fert geliri 386 bin TL seviyesinde gerçekleşirken, tek çekirdek aileden oluşan hanelerde bu rakam 338 bin TL’de kalıyor. Her iki hane tipinde de gelirler artıyor; ancak artışın kişi başına düşen etkisi, tek kişilik hanelere kıyasla belirgin biçimde zayıflıyor.

En düşük gelir seviyeleri ise en az bir çekirdek aileye ek olarak başka kişilerin de yaşadığı kalabalık hanelerde görülüyor. Bu grupta yıllık ortalama eşdeğer fert geliri 264 bin TL seviyesinde kalırken, yıllık artış miktarı da diğer hane türlerine kıyasla daha sınırlı gerçekleşiyor. Hane büyüdükçe, gelir artışı hızla eriyor; yaşam maliyetleri karşısında kişi başına düşen kaynak yetersizleşiyor.

Bu tablo, özellikle çocuklu ve kalabalık ailelerde yoksulluk riskinin neden daha yüksek olduğunu açık biçimde ortaya koyuyor. Gelir artsa bile, artan hane nüfusu bu geliri paylaşıyor; barınma, eğitim, ulaşım ve gıda gibi zorunlu harcamalar hızla büyüyor. Sonuçta gelir artışı, refaha dönüşmeden dağılabiliyor.

Ortaya çıkan gerçeklik, gelir politikalarının yalnızca bireysel kazançlara odaklanmasının yeterli olmadığını gösteriyor. Hane büyüklüğü, çocuk sayısı ve hane içi bağımlılık oranı dikkate alınmadan tasarlanan sosyal politikalar, eşitsizliği azaltmak yerine görünmez kılma riski taşıyor. Ortalama gelirler yükselse bile, kalabalık haneler için kırılganlık ve yoksulluk kalıcı hale gelebiliyor. Bu durum, gelir artışının toplumsal refaha otomatik olarak dönüşmediğini, hane yapısının bu dönüşümde belirleyici bir rol oynadığını gösteriyor.

Bu nedenle sosyal politika tartışmalarının yalnızca bireysel gelir düzeyine odaklanması yeterli olmuyor. Veriler, sosyal desteklerin ve yeniden dağıtım mekanizmalarının hane büyüklüğünü, çocuk sayısını ve hane içi bağımlılık oranını dikkate alan bir yaklaşımla ele alınması gerektiğini açık biçimde ortaya koyuyor. Aksi halde ortalama gelirler yükselse bile, kalabalık haneler için yoksulluk ve kırılganlık riski kalıcı hale geliyor.

ÇALIŞAN YOKSULLUĞUNUN YENİ DÖNEMİ: Maaş Yükseliyor, Hayat Hafiflemiyor

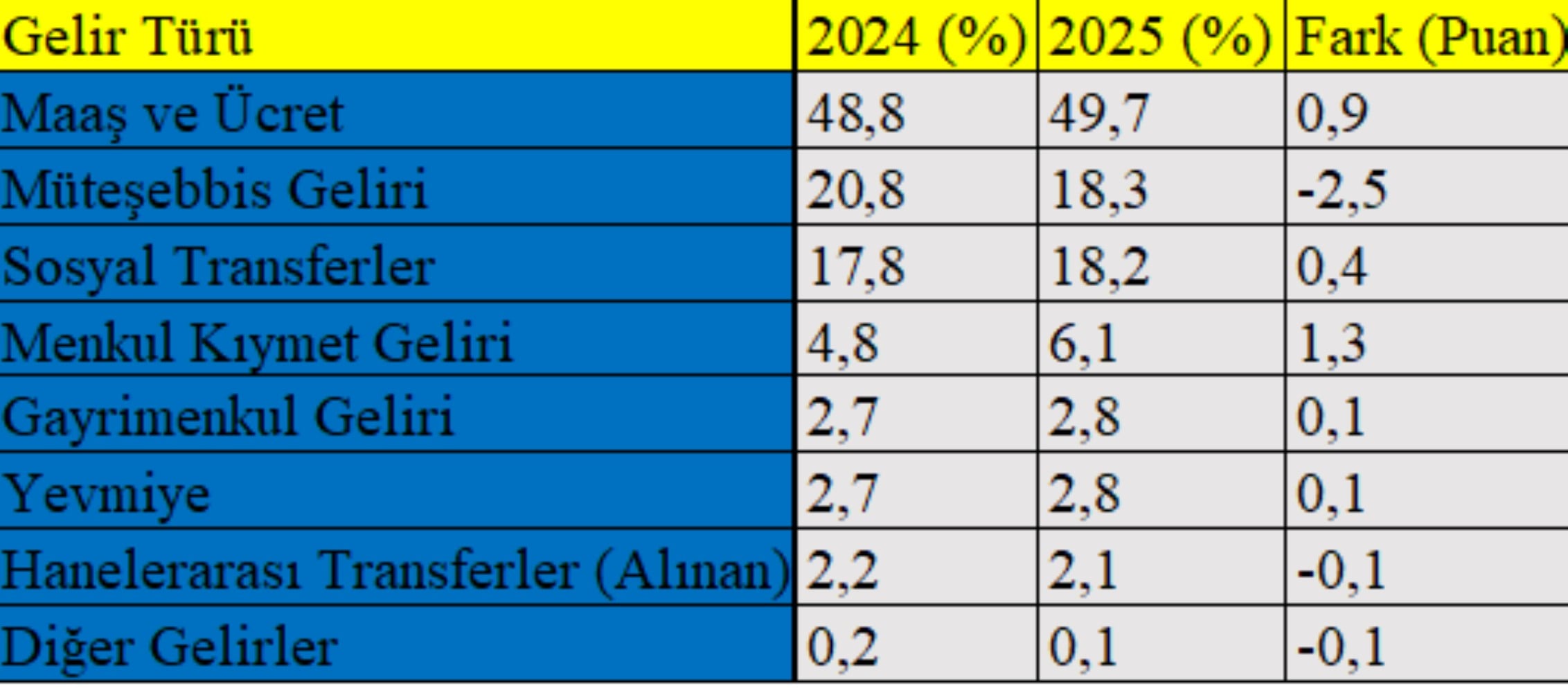

Gelir türlerine göre dağılım, Türkiye’de hanehalkı gelirlerinin hangi kaynaklara dayandığını ve bu yapının nasıl dönüştüğünü açık biçimde ortaya koyuyor. 2025 yılı itibarıyla toplam gelir içinde en yüksek pay, yüzde 49,7 ile maaş ve ücret gelirlerine ait. Bu payın bir önceki yıla göre artmış olması, ilk bakışta çalışan kesim lehine olumlu bir gelişme gibi görünüyor. Ancak yüksek enflasyon ortamında bu artışın gerçek karşılığı sorgulandığında, tablo çok daha sınırlı bir iyileşmeye işaret ediyor.

Ücret gelirlerinin toplam gelir içindeki payı artsa da, bu artış hanelerin yaşam standartlarını belirgin biçimde yükseltmeye yetmiyor. Ücretler, büyük ölçüde artan fiyatlara yetişmeye çalışıyor; çoğu zaman geçim maliyetlerindeki yükselişi telafi etmekle sınırlı kalıyor. Bu nedenle çalışanlar açısından gelir artışı, refah artışından çok, hayat pahalılığına karşı verilen sürekli bir dengeleme mücadelesine dönüşüyor.

Maaş ve ücret gelirlerinden sonra en büyük paya sahip olan müteşebbis gelirlerinin payının 2025’te yüzde 18,3’e gerilemesi, özellikle küçük esnaf ve kendi hesabına çalışanlar açısından gelir sıkışmasının derinleştiğini gösteriyor. Tarımın müteşebbis gelirleri içindeki payının yüzde 15,6 ile sınırlı kalması ise, kırsal kesimde gelir artışının neden kalıcı bir refah yaratamadığını açık biçimde ortaya koyuyor.

Sosyal transferlerin toplam gelir içindeki payının yüzde 18,2’ye yükselmesi, devlet desteklerinin hane gelirleri açısından giderek daha belirleyici hale geldiğini gösteriyor. Bu artış, sosyal devletin güçlendiğine dair bir işaret olarak okunabileceği gibi, aynı zamanda geniş bir kesimin piyasa gelirleriyle geçinemediğinin de göstergesi. Nitekim emekli, dul ve yetim aylıklarının sosyal transferler içindeki payının yüzde 89,3’e ulaşması, milyonlarca hanenin geçiminin doğrudan kamu desteklerine dayandığını ortaya koyuyor.

Diğer gelir kalemlerinde de dikkat çekici bir tablo var. Menkul kıymet gelirlerinin payındaki artış, finansal varlıklara sahip kesimlerin gelirlerini çeşitlendirdiğini gösterirken, yevmiye gelirleri ve gayrimenkul gelirlerinin payının sınırlı kalması, düşük ve düzensiz gelirli grupların sistem içindeki kırılgan konumunu koruduğunu ortaya koyuyor.

Ortaya çıkan bu yapı, Türkiye’de gelir artışının niteliğine dair önemli ipuçları sunuyor. Ücret gelirleri artıyor, ancak hayat pahalılığı karşısında çoğu hane için “yetmiyor”. Sosyal transferlerin ağırlığının artması ise, ekonomik kırılganlığın yaygınlaştığını ve devlet desteklerinin birçok hane için tamamlayıcı olmaktan çıkıp temel bir gelir unsuruna dönüştüğünü gösteriyor. Sonuçta gelir kompozisyonu değişiyor; ancak bu değişim refah artışından çok, ayakta kalma mücadelesinin izlerini taşıyor.

EĞİTİMİN GELİR DAĞILIMINDAKİ BELİRLEYİCİ ROLÜ: Eğitim Arttıkça Gelir Sıçrıyor

Eğitim ile gelir arasındaki ilişki, Türkiye’de gelir eşitsizliğinin yalnızca bugünün değil, geleceğin de sorunu olduğunu açık biçimde ortaya koyuyor. TÜİK verileri, eğitim düzeyi yükseldikçe yalnızca gelir seviyesinin değil, gelir artış hızının da belirgin biçimde arttığını gösteriyor. Bu durum, eşitsizliğin zaman içinde kendini yeniden üreten bir yapıya dönüştüğünü düşündürüyor.

Aşağıdaki tabloya göre; 2025 yılı itibarıyla yıllık ortalama esas iş geliri, yükseköğretim mezunlarında 566 bin TL’ye ulaşmış durumda. Aynı gösterge lise ve dengi okul mezunlarında 376 bin TL, lise altı eğitimlilerde 290 bin TL, bir okul bitirmeyenlerde ise yalnızca 183 bin TL seviyesinde kalıyor. En yüksek eğitim grubuyla en düşük eğitim grubu arasındaki bu yaklaşık üç katlık fark, eğitimin Türkiye’de gelir dağılımındaki belirleyici rolünü çarpıcı biçimde ortaya koyuyor.

Gelir artış oranları da bu tabloyu pekiştiriyor. 2024–2025 döneminde yıllık ortalama esas iş gelirindeki en yüksek artış, yüzde 83 ile yükseköğretim mezunlarında gerçekleşiyor. Lise ve dengi okul mezunlarında artış oranının yüzde 56,7’de kalması, orta eğitim düzeyinin gelir artışından görece daha az pay aldığını gösteriyor. Lise altı eğitimliler ve bir okul bitirmeyenlerde artış oranları daha yüksek görünse de, düşük başlangıç seviyeleri nedeniyle mutlak gelir farkı kapanmıyor.

Cinsiyet kırılımı ise eşitsizliği daha da derinleştiriyor. 2025’te erkeklerin yıllık ortalama esas iş geliri 431 bin TL’ye yükselirken, kadınlarda bu rakam 332 bin TL’de kalıyor. Eğitim seviyesi yükseldikçe kadınların gelir artış oranlarının görece daha yüksek gerçekleşmesi dikkat çekici olsa da, mutlak gelir farkı korunuyor. Yükseköğretim mezunu kadınlarda gelir artışı % 84,9 olurken, aynı gruptaki erkeklerde bu oran % 82,1 olarak gerçekleşti. Buna rağmen mutlak gelir farkı korunmaya devam ediyor.

Bu tablo, eğitime erişimdeki eşitsizliklerin yalnızca bireysel gelirleri değil, toplumsal gelir yapısını da uzun vadede şekillendirdiğini gösteriyor. Daha yüksek eğitime ulaşabilen kesimler, hem daha yüksek gelir elde ediyor hem de ekonomik büyümeden daha hızlı pay alıyor. Düşük eğitimli gruplar ise gelir dağılımı içinde kalıcı biçimde alt sıralara sıkışma riskiyle karşı karşıya kalıyor.

Bu tablo, eğitime erişimdeki eşitsizliklerin yalnızca bireysel gelirleri değil, toplumsal gelir yapısını da uzun vadede şekillendirdiğini gösteriyor. Daha yüksek eğitime ulaşabilen kesimler, hem daha yüksek gelir elde ediyor hem de ekonomik büyümeden daha hızlı pay alıyor. Düşük eğitimli gruplar ise gelir dağılımı içinde kalıcı biçimde alt sıralara sıkışma riskiyle karşı karşıya kalıyor.

Bu nedenle eğitim, yalnızca bireysel bir yatırım alanı değil; gelir adaletinin ve toplumsal eşitliğin en temel araçlarından biri olarak ele alınmak zorunda. Eğitimdeki eşitsizlik giderilmeden, gelir dağılımındaki adaletsizliği kalıcı biçimde azaltmak mümkün görünmüyor. Aksi halde eğitim, eşitsizliği azaltan değil, yeniden üreten bir mekanizma olarak çalışmaya devam ediyor.

SEKTÖREL GELİR DAĞILIMI: Büyüme Var, Tarım Dışarıda! Sektörler Arası Gelir Uçurumu Derinleşiyor

Sektörel gelir dağılımı, Türkiye’de ekonomik büyümenin tüm alanlarda eş zamanlı ve dengeli bir refah üretmediğini açık biçimde ortaya koyuyor. 2025 yılı verileri, bazı sektörlerde gelirlerin hızla yükselirken, bazı alanlarda kalıcı bir geride kalmışlığın sürdüğünü gösteriyor. Tarım sektörü hem gelir seviyesi hem de artış hızı açısından belirgin biçimde geride kalıyor. Büyüme var; ancak bu büyüme, sektörler arasında adil biçimde paylaşılmıyor.

Aşağıdaki tabloya göre; Yıllık ortalama esas iş geliri 2025’te hizmet sektöründe 426 bin TL seviyesine ulaşırken, sanayi sektöründe 399 bin TL, inşaat sektöründe ise 402 bin TL olarak gerçekleşti. Buna karşılık tarım sektöründe yıllık ortalama esas iş geliri yalnızca 237 bin TL’de kaldı. Tüm sektörler ortalamasının yaklaşık 403 bin TL olduğu bir tabloda, tarımın bu seviyenin oldukça altında kalması, kırsal kesimde gelir yetersizliğinin neden kalıcılaştığını açık biçimde gösteriyor.

Gelir artış hızları incelendiğinde de benzer bir ayrışma dikkat çekiyor. 2024–2025 döneminde en yüksek gelir artışı yüzde 79 ile inşaat sektöründe görülürken, hizmet sektöründe bu oran yüzde 75,8, sanayi sektöründe yüzde 70,1 oldu. Tarım sektöründe ise artış oranı yüzde 54,4 ile diğer sektörlerin belirgin biçimde gerisinde kaldı. Bu tablo, tarımın yalnızca düşük gelir seviyesine değil, aynı zamanda düşük gelir artışı hızına da sıkıştığını ortaya koyuyor.

İnşaat ve hizmet sektörlerinde gözlenen yüksek nominal artışlar, ilk bakışta olumlu bir tablo sunsa da, bu artışların ne ölçüde kalıcı ve güvenceli olduğu tartışmalı. Özellikle inşaat sektöründe dönemsel büyüme, dalgalı istihdam ve kırılgan gelir yapısı, artan rakamların sürdürülebilir refaha dönüşmesini zorlaştırıyor. Hizmet sektöründe ise ortalama gelir görece yüksek olsa da, sektör içindeki güvencesiz çalışma biçimleri ve geniş ücret dağılımı, ortalama rakamların arkasındaki eşitsizlikleri gizliyor.

Tarım sektöründe ortaya çıkan tablo ise çok daha yapısal bir soruna işaret ediyor. Düşük gelir seviyesi, sınırlı artış hızı ve yüksek belirsizlik, kırsal yoksulluğun neden kalıcı hale geldiğini açıklıyor. Tarımdaki bu gelir yapısı, bölgesel eşitsizlikleri derinleştirirken, kırdan kente göçü hızlandırıyor ve kentlerdeki işgücü piyasası üzerindeki baskıyı artırıyor.

Sonuç olarak sektörel gelir verileri, Türkiye’de büyümenin her alana eşit biçimde yansımadığını; özellikle tarımın kalıcı bir gelir dezavantajı yaşadığını net biçimde ortaya koyuyor. Bu tablo, sektörel politikaların yalnızca üretim artışına değil, gelir dağılımını iyileştirecek yapısal dönüşümlere odaklanması gerektiğini bir kez daha hatırlatıyor.

Tablo: Sektörlere Göre Yıllık Ortalama Esas İş Gelirleri Değişimi

İŞTEKİ STATÜ GELİRİ KESKİNLEŞTİRİYOR: İşveren Kazanıyor, Çalışan Yetiniyor

Türkiye’de gelir eşitsizliğinin en sert biçimde görünür hale geldiği alanlardan biri, işteki statüye göre oluşan gelir farkları. TÜİK verileri, aynı ekonomide çalışan bireylerin, yalnızca ne iş yaptıklarına değil, işi hangi statüde yaptıklarına bağlı olarak bütünüyle farklı gelir dünyalarına yerleştiğini açık biçimde ortaya koyuyor. Bu tablo, emek piyasasında eşitsizliğin yapısal bir karakter kazandığını gösteriyor.

Aşağıdaki tabloya göre; 2025 yılı itibarıyla yıllık ortalama esas iş geliri, işverenlerde 1 milyon 204 bin TL seviyesine ulaşmış durumda. Buna karşılık ücretli ve maaşlı çalışanların yıllık ortalama geliri 379 bin TL, kendi hesabına çalışanların geliri 348 bin TL, yevmiyelilerin geliri ise yalnızca 186 bin TL olarak hesaplanıyor. İşverenler ile yevmiyeliler arasındaki fark, artık bir gelir farklılığından çok, neredeyse farklı ekonomik sınıflar arasında bir mesafeye işaret ediyor.

Gelir artış oranlarına bakıldığında ise ilk bakışta daha dengeli bir tablo ortaya çıkıyor. 2024–2025 döneminde en yüksek artış yüzde 80,7 ile ücretli ve maaşlı çalışanlarda gerçekleşirken, yevmiyelilerde bu oran yüzde 76,6 oldu. Kendi hesabına çalışanlarda artış yüzde 65,2 ile daha sınırlı kalırken, işverenlerde artış oranının yüzde 49,7 ile en düşük seviyede gerçekleşmesi dikkat çekiyor. Ancak mutlak gelir düzeyleri dikkate alındığında, bu artış oranlarının gelir uçurumunu kapatmaya yetmediği açıkça görülüyor. İşverenler, daha düşük artış oranlarına rağmen, açık ara en yüksek gelir grubunda kalmayı sürdürüyor.

Cinsiyet kırılımı, statüye bağlı eşitsizliği daha da derinleştiriyor. Erkek işverenlerin yıllık ortalama esas iş geliri 1 milyon 264 bin TL’ye ulaşırken, kadın işverenlerde bu rakam 807 bin TL seviyesinde kalıyor. Ücretli ve maaşlı çalışanlarda da benzer bir tablo söz konusu: erkeklerin ortalama geliri 399 bin TL, kadınların geliri ise 337 bin TL. En kırılgan grup ise yevmiyeli çalışan kadınlar; bu grupta yıllık ortalama gelir 109 bin TL ile en düşük seviyede gerçekleşiyor.

Ortaya çıkan bu yapı, “çalışan yoksulluğu” kavramının neden giderek daha görünür hale geldiğini açıklıyor. Ücretli ve maaşlı çalışanların gelirleri nominal olarak artsa da, işveren gelirleriyle aradaki mesafe kapanmıyor. Kendi hesabına çalışanlar ve yevmiyeliler için ise gelir artışı, çoğu zaman temel yaşam maliyetlerini karşılamaya dahi yetmeyen bir düzeyde kalıyor.

İşteki statünün bu denli belirleyici hale gelmesi, gelir eşitsizliğinin yalnızca eğitim, sektör ya da bölge farklarından değil; emek piyasasının yapısından da beslendiğini gösteriyor. Güvenceli istihdamın daralması, ücretlerin pazarlık gücünün zayıflaması ve kayıt dışılığın varlığı, bu eşitsizliği daha da keskinleştiriyor. Bu tablo, daha güçlü bir ücret politikası, daha kapsayıcı bir sosyal koruma sistemi ve emek lehine düzenlemeler olmadan gelir adaletinin sağlanamayacağını bir kez daha ortaya koyuyor.

BÖLGESEL GELİR DAĞILIMI: Merkez Zenginleşiyor, Çevre Geride Kalıyor

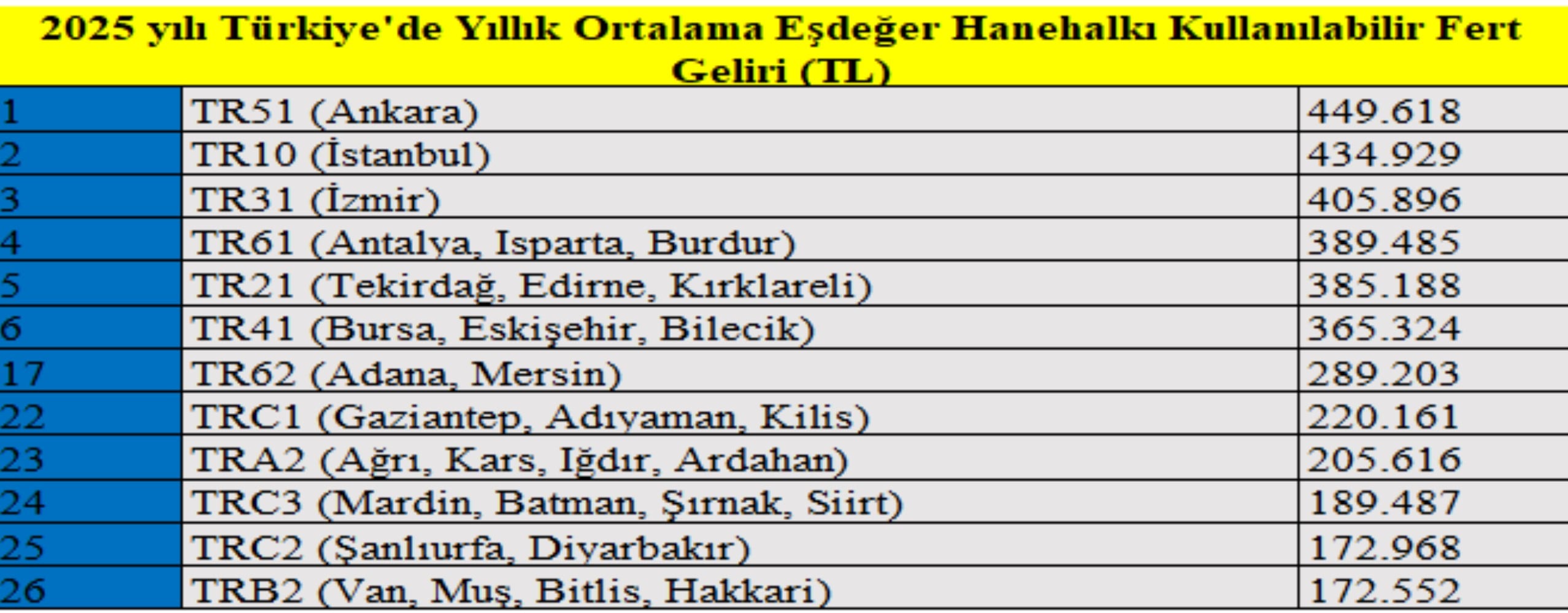

Bölgesel gelir dağılımı verileri, Türkiye’de ekonomik büyümenin coğrafi olarak son derece dengesiz yayıldığını ve aynı ülke içinde adeta birden fazla ekonomik gerçeklik oluştuğunu açık biçimde ortaya koyuyor. TÜİK’in 2025 yılı verileri, ulusal ortalamaların ardında derin ve kalıcı bölgesel uçurumlar bulunduğunu gösteriyor.

Türkiye genelinde yıllık ortalama eşdeğer hanehalkı kullanılabilir fert geliri 2025’te 332 bin 882 TL olarak hesaplanırken, bu ortalamanın bölgeler arasında son derece keskin biçimde ayrıştığı görülüyor. Aşağıdaki tabloda da görüleceği üzere; En yüksek gelir düzeyi 449 bin 618 TL ile Ankara’yı kapsayan TR51 bölgesinde gerçekleşiyor. Ankara’yı 434 bin 929 TL ile İstanbul (TR10) ve 405 bin 896 TL ile İzmir (TR31) izliyor. Bu üç büyük merkez, ülke ortalamasının belirgin biçimde üzerinde gelir seviyeleriyle öne çıkıyor.

Turizm ve hizmet ağırlıklı Antalya, Isparta ve Burdur’u kapsayan TR61 bölgesi ile sanayi yoğun Trakya (TR21) ve Kocaeli merkezli TR41 bölgeleri de ortalamanın üzerinde gelir düzeylerine sahip. Buna karşılık İç Anadolu’nun önemli bir bölümü, Karadeniz’in iç kesimleri ve Akdeniz’in doğusunda gelir seviyeleri giderek düşüyor. Konya–Karaman (TR52), Adana–Mersin (TR62) ve Kayseri–Sivas–Yozgat (TR72) bölgelerinde yıllık ortalama fert gelirleri 290 bin TL bandında sıkışıyor.

Listenin alt sıralarında ise Doğu ve Güneydoğu Anadolu bölgeleri yoğunlaşıyor. Erzurum, Erzincan ve Bayburt’u kapsayan TRA1 bölgesinde yıllık ortalama fert geliri 259 bin TL’ye gerilerken; Hatay, Kahramanmaraş ve Osmaniye’yi kapsayan TR63 bölgesinde bu rakam 239 bin TL’ye düşüyor. Daha da aşağıda Malatya, Elazığ, Bingöl ve Tunceli’yi kapsayan TRB1 ile Gaziantep, Adıyaman ve Kilis’i kapsayan TRC1 bölgeleri yer alıyor.

En düşük gelir seviyesi ise Van, Muş, Bitlis ve Hakkari’yi kapsayan TRB2 bölgesinde görülüyor. Bu bölgede yıllık ortalama eşdeğer hanehalkı fert geliri 172 bin 552 TL ile Türkiye ortalamasının neredeyse yarısına denk geliyor. Başkent Ankara ile TRB2 arasındaki fark, yalnızca gelir düzeyleri açısından değil; yaşam kalitesi, kamu hizmetlerine erişim ve ekonomik fırsatlar açısından da derin bir uçuruma işaret ediyor.

Bu tablo, bölgesel kalkınma politikalarının bugüne kadar gelir farklarını kapatmakta neden yetersiz kaldığını da açık biçimde ortaya koyuyor. Büyükşehirler ve ekonomik merkezler büyümeden daha fazla pay alırken, çevre bölgeler ve özellikle doğu illeri yapısal bir gelir dezavantajı yaşamaya devam ediyor. Sonuç olarak iç göç hızlanıyor, kentleşme baskısı artıyor ve bölgesel eşitsizlikler kendini yeniden üretiyor.

Türkiye’de büyüme var; ancak bu büyüme, coğrafi olarak dengeli bir refah üretmiyor. Bölgesel gelir verileri, kalkınma politikalarının yalnızca ulusal ortalamalara değil, bölgesel ihtiyaçlara, yerel potansiyellere ve kalıcı eşitsizlik alanlarına odaklanması gerektiğini bir kez daha hatırlatıyor.

AYNI BÖLGE, FARKLI HAYATLAR: Bölge İçi Gelir Uçurumu Derinleşiyor

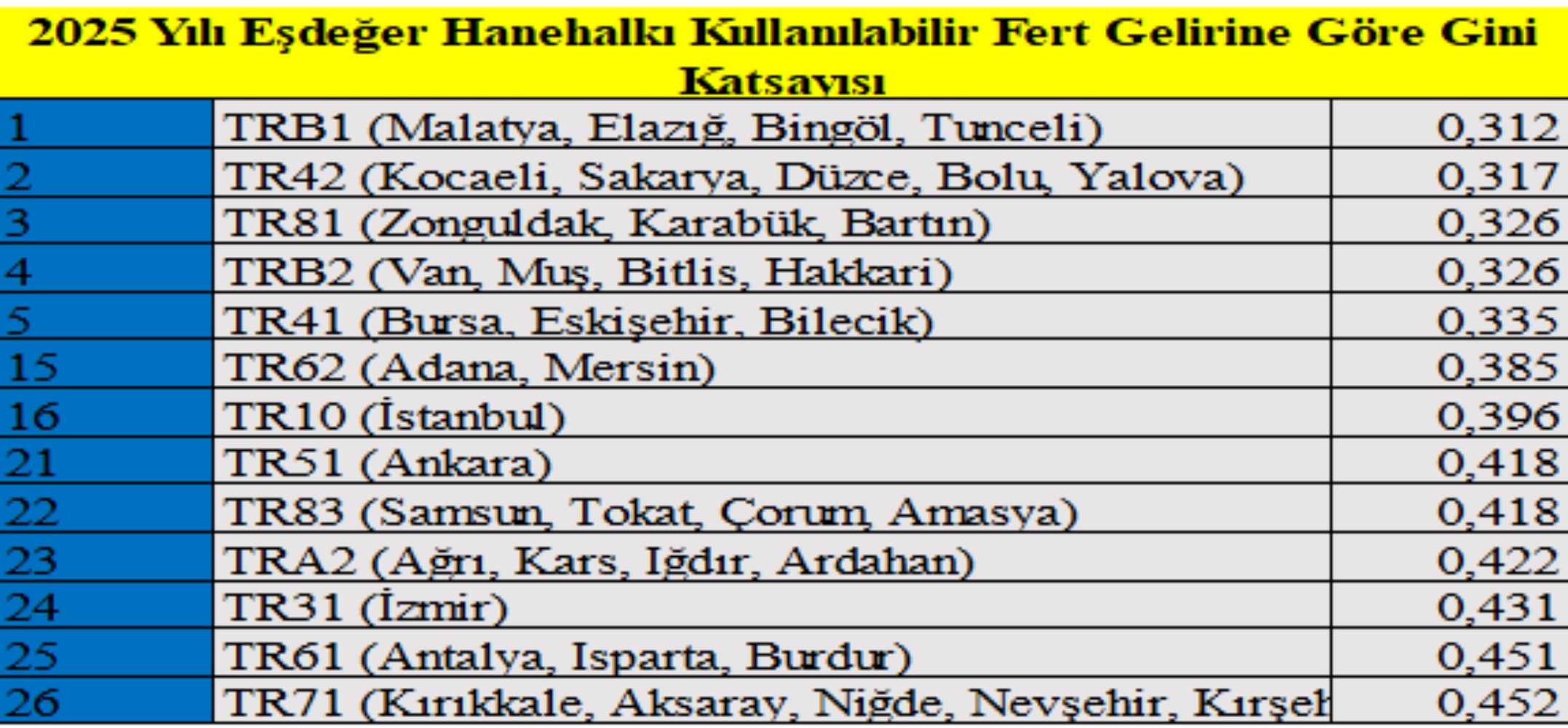

Bölgesel veriler yalnızca iller ve bölgeler arasındaki farkları değil, aynı bölgelerin kendi içindeki gelir dağılımını da görünür kılıyor. Aşağıdaki tabloda da görüleceği üzere; TÜİK’in 2025 yılı P80/P20 oranları, Türkiye’de gelir eşitsizliğinin artık yalnızca “gelişmiş–az gelişmiş bölge” ayrımından ibaret olmadığını; bölge içinde de derin ve kalıcı sınıfsal ayrışmalar yaşandığını gösteriyor.

Türkiye genelinde en zengin yüzde 20’lik kesimin, en yoksul yüzde 20’ye göre 7,5 kat daha fazla gelir elde etmesi, büyümenin ve gelir artışının toplumsal refaha eşit biçimde yansımadığını ortaya koyuyor. Ancak bu ortalama, bölgeler arasında olduğu kadar bölgelerin kendi içinde de farklı anlamlar taşıyor. Düşük gelirli bölgelerde gelir seviyeleri genel olarak zayıf seyrederken, zengin–yoksul farkının görece daha sınırlı kalması “genelleşmiş yoksulluk” tablosuna işaret ediyor. Herkes yoksul; ama aradaki fark dar olduğu için eşitsizlik daha az görünür hale geliyor.

Buna karşılık orta ve yüksek gelirli bölgelerde tablo tersine dönüyor. Büyükşehirlerde, sanayi ve hizmet ağırlıklı alanlarda, turizm merkezlerinde ortalama gelirler yükselirken, bu artış belirli kesimlerde yoğunlaşıyor. İstanbul, Ankara, İzmir ve Antalya gibi merkezlerde yüksek ortalama gelirler, derin bölge içi eşitsizliklerle birlikte ilerliyor. Bu bölgelerde büyüme var; ancak bu büyüme, geniş toplum kesimlerine eşit biçimde dağılmıyor.

Ortaya çıkan bu tablo, gelir dağılımı sorununun artık yalnızca kalkınma farklarıyla açıklanamayacağını gösteriyor. Aynı şehirde, hatta aynı ilçede, birbirinden kopuk ekonomik dünyalar oluşuyor. Bir yanda büyümeden hızla pay alan kesimler, diğer yanda artan maliyetler karşısında gelirleri eriyen haneler var. Bölgesel ortalamalar yükselse bile, gündelik hayatın eşitsizliği daha görünür hale geliyor.

Bu durum, gelir politikalarının ve sosyal müdahalelerin yalnızca bölgesel ortalamalara değil, bölge içindeki eşitsizliklere de odaklanmasını zorunlu kılıyor. Aksi halde büyüyen bölgeler, aynı zamanda daha eşitsiz bölgelere dönüşüyor; ekonomik canlılık, toplumsal ayrışmayı da beraberinde getiriyor.

Sonuç olarak 2025 verileri, Türkiye’de gelir artışının coğrafi olarak yayılırken, eşitsizliğin de aynı hızla derinleştiğini gösteriyor. Büyüme, bölgesel düzeyde dahi kapsayıcı olamadığı sürece, ekonomik ilerleme toplumsal bütünlüğü güçlendirmek yerine zayıflatma riski taşıyor.

GELİR HAREKETLİLİĞİ ZAYIF, YOKSULLUK KALICI: Yukarı Çıkmak Zor, Aşağı Düşmek Kolay

Gelir dağılımındaki eşitsizliği derinleştiren en önemli unsurlardan biri, gelir grupları arasındaki hareketliliğin son derece sınırlı olması. Aşağıdaki tabloda

Bu yazı 363 defa okunmuştur.

YORUMLAR

FACEBOOK YORUM

YAZARIN DİĞER YAZILARI

- Zam var, geçim yok: Asgari ücret ortalama oldu, açlık sınırının altında

- Sıkı para politikasının gölgesinde biriken kırılganlıklar: Parlak makro tabloya rağmen görünmeyen maliyetler

- Türkiye'de mutfak krizi derinleşiyor: Gerçek enflasyon sofrada, geçim mücadelesi hayatın her alanında

- Türkiye'de yerelde mali özerklik sorunu ve Avrupa ile derin farklar: Vergiler zayıf, paylar adaletsiz ve reform zorunlu

- Siyaset para değil, bize siz gerek! Mamdani’nin 'Erişilebilirlik Siyaseti' Türkiye’ye ne söylüyor?

- Türkiye'nin Sosyo-Ekonomik haritası yeniden çiziliyor: İl SEGE 2025'te Bursa eşiğini koruyor, Adana yükselişte

- Küreselleşmenin bedeli: Türkiye’nin yerli markaları birer birer yabancı ellerde

- Üreten devlet, kazanan halk: Komprador burjuvaziye karşı yeni kamuculuk modeli

- Hazine limitin ötesinde: Kural aşıldı, mali disiplin alarm veriyor

- E- Ticaret ve mahalle esnafının mücadelesi: Küresel devler karşısında yerel direniş

- Açlık sınırı Türkiye'nin standardı oldu: Geçim değil, hayatta kalma mücadelesi

- Türkiye'nin beşeri sermaye karnesi: İller arası uçurum derinleşiyor, Avrupa ile makas açılıyor

- BUGÜN

- BU HAFTA

- BU AY

Osmangazi Belediye Başkanı Erkan Aydın, vatan uğruna canlarını feda eden aziz şe..

Osmangazi Belediye Başkanı Erkan Aydın, vatan uğruna canlarını feda eden aziz şe.. Bursa’da her alanda üreticinin yanında olan Bursa Büyükşehir Belediyesi, kırsal ..

Bursa’da her alanda üreticinin yanında olan Bursa Büyükşehir Belediyesi, kırsal .. Brent petrol fiyatlarındaki hareketlilik, döviz kurundaki dalgalanmalar ve vergi..

Brent petrol fiyatlarındaki hareketlilik, döviz kurundaki dalgalanmalar ve vergi.. Bursa’da konforlu, güvenli ve kesintisiz ulaşımı sağlamak amacıyla kent genelind..

Bursa’da konforlu, güvenli ve kesintisiz ulaşımı sağlamak amacıyla kent genelind.. Altın piyasasında ezber bozan tahminler gelmeye devam ediyor. Piyasaları yakında..

Altın piyasasında ezber bozan tahminler gelmeye devam ediyor. Piyasaları yakında.. Kadınların mesleki gelişimini ve üretime katılımını desteklemek amacıyla hayata ..

Kadınların mesleki gelişimini ve üretime katılımını desteklemek amacıyla hayata .. Karacabey Belediyesi, ilçe genelinde sürdürdüğü asfalt seferberliği kapsamında 2..

Karacabey Belediyesi, ilçe genelinde sürdürdüğü asfalt seferberliği kapsamında 2..

| Takım | O | G | M | B | A | Y | P | AV | |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Galatasaray | 24 | 18 | 2 | 4 | 58 | 18 | 58 | +40 |

| 2 | Fenerbahçe | 23 | 15 | 0 | 8 | 52 | 21 | 53 | +31 |

| 3 | Trabzonspor | 24 | 15 | 3 | 6 | 48 | 28 | 51 | +20 |

| 4 | Beşiktaş | 24 | 13 | 4 | 7 | 45 | 29 | 46 | +16 |

| 5 | Göztepe | 24 | 11 | 4 | 9 | 27 | 16 | 42 | +11 |

| 6 | Başakşehir FK | 24 | 11 | 7 | 6 | 42 | 26 | 39 | +16 |

| 7 | Samsunspor | 23 | 7 | 6 | 10 | 25 | 27 | 31 | -2 |

| 8 | Kocaelispor | 24 | 8 | 10 | 6 | 21 | 25 | 30 | -4 |

| 9 | Gaziantep FK | 23 | 7 | 9 | 7 | 30 | 40 | 28 | -10 |

| 10 | Çaykur Rizespor | 24 | 6 | 9 | 9 | 31 | 35 | 27 | -4 |

| 11 | Alanyaspor | 24 | 5 | 8 | 11 | 26 | 30 | 26 | -4 |

| 12 | Gençlerbirliği | 23 | 6 | 12 | 5 | 28 | 34 | 23 | -6 |

| 13 | Konyaspor | 24 | 5 | 11 | 8 | 27 | 37 | 23 | -10 |

| 14 | Antalyaspor | 23 | 6 | 12 | 5 | 22 | 36 | 23 | -14 |

| 15 | Eyüpspor | 24 | 5 | 12 | 7 | 19 | 35 | 22 | -16 |

| 16 | Kasımpaşa | 24 | 4 | 12 | 8 | 20 | 35 | 20 | -15 |

| 17 | Kayserispor | 23 | 3 | 10 | 10 | 18 | 43 | 19 | -25 |

| 18 | Fatih Karagümrük | 24 | 3 | 17 | 4 | 21 | 45 | 13 | -24 |

| Takım | O | G | M | B | A | Y | P | AV | |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Erzurumspor FK | 28 | 17 | 2 | 9 | 60 | 19 | 60 | +41 |

| 2 | Esenler Erokspor | 28 | 17 | 3 | 8 | 67 | 22 | 59 | +45 |

| 3 | Amed SK | 28 | 16 | 5 | 7 | 58 | 32 | 55 | +26 |

| 4 | Bodrum FK | 28 | 14 | 8 | 6 | 58 | 29 | 48 | +29 |

| 5 | Çorum FK | 27 | 14 | 8 | 5 | 43 | 31 | 47 | +12 |

| 6 | Pendikspor | 27 | 12 | 6 | 9 | 38 | 22 | 45 | +16 |

| 7 | Iğdır FK | 28 | 12 | 8 | 8 | 38 | 37 | 44 | +1 |

| 8 | Keçiörengücü | 28 | 10 | 8 | 10 | 53 | 36 | 40 | +17 |

| 9 | Manisa FK | 27 | 11 | 9 | 7 | 42 | 40 | 40 | +2 |

| 10 | Bandırmaspor | 27 | 11 | 10 | 6 | 38 | 31 | 39 | +7 |

| 11 | Boluspor | 28 | 11 | 12 | 5 | 47 | 40 | 38 | +7 |

| 12 | Van Spor FK | 28 | 10 | 10 | 8 | 39 | 32 | 38 | +7 |

| 13 | İstanbulspor | 28 | 9 | 8 | 11 | 37 | 41 | 38 | -4 |

| 14 | Sivasspor | 27 | 8 | 8 | 11 | 35 | 29 | 35 | +6 |

| 15 | Sarıyer | 27 | 10 | 13 | 4 | 30 | 35 | 34 | -5 |

| 16 | Ümraniyespor | 27 | 9 | 13 | 5 | 32 | 36 | 32 | -4 |

| 17 | Serik Belediyespor | 27 | 8 | 14 | 5 | 29 | 53 | 29 | -24 |

| 18 | Sakaryaspor | 27 | 6 | 15 | 6 | 34 | 52 | 24 | -18 |

| 19 | Hatayspor | 28 | 0 | 21 | 7 | 20 | 77 | 7 | -57 |

| 20 | Adana Demirspor | 27 | 0 | 24 | 3 | 16 | 120 | 39 | -104 |

| Takım | O | G | M | B | A | Y | P | AV | |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Bursaspor | 26 | 19 | 4 | 3 | 70 | 17 | 60 | +53 |

| 2 | Mardin 1969 Spor | 26 | 17 | 5 | 4 | 54 | 19 | 55 | +35 |

| 3 | Kahramanmaraş İstiklalspor | 25 | 17 | 5 | 3 | 67 | 20 | 54 | +47 |

| 4 | Aliağa Futbol A.Ş. | 26 | 16 | 5 | 5 | 58 | 19 | 53 | +39 |

| 5 | Muş Spor Kulübü | 26 | 16 | 5 | 5 | 61 | 29 | 53 | +32 |

| 6 | Güzide Gebze Spor Kulübü | 26 | 13 | 4 | 9 | 47 | 19 | 48 | +28 |

| 7 | Isparta 32 Spor | 26 | 11 | 6 | 9 | 50 | 30 | 42 | +20 |

| 8 | Menemen FK | 25 | 11 | 8 | 6 | 44 | 31 | 39 | +13 |

| 9 | 68 Aksaray Belediyespor | 26 | 9 | 6 | 11 | 43 | 30 | 38 | +13 |

| 10 | Ankara Demirspor | 25 | 11 | 9 | 5 | 34 | 35 | 38 | -1 |

| 11 | 1461 Trabzon FK | 26 | 9 | 10 | 7 | 37 | 40 | 34 | -3 |

| 12 | Fethiyespor | 26 | 8 | 10 | 8 | 44 | 32 | 32 | +12 |

| 13 | Arnavutköy Belediye | 25 | 8 | 11 | 6 | 29 | 28 | 30 | +1 |

| 14 | Kırklarelispor | 26 | 6 | 11 | 9 | 33 | 38 | 27 | -5 |

| 15 | Somaspor | 27 | 7 | 16 | 4 | 32 | 56 | 25 | -24 |

| 16 | Yeni Mersin İdman Yurdu | 27 | 4 | 20 | 3 | 22 | 79 | 12 | -57 |

| 17 | Adanaspor | 25 | 1 | 23 | 1 | 10 | 128 | 4 | -118 |

| 18 | Yeni Malatyaspor | 27 | 0 | 25 | 2 | 8 | 93 | 43 | -85 |

| Takım | O | G | M | B | A | Y | P | AV | |

|---|---|---|---|---|---|---|---|---|---|

| 1 | İnegöl Kafkas GK | 22 | 13 | 3 | 6 | 38 | 19 | 45 | +19 |

| 2 | K.Çekmece Sinopspor | 23 | 13 | 5 | 5 | 40 | 24 | 44 | +16 |

| 3 | Çorluspor 1947 | 22 | 12 | 4 | 6 | 39 | 19 | 42 | +20 |

| 4 | Bursa Yıldırımspor | 22 | 12 | 4 | 6 | 29 | 20 | 42 | +9 |

| 5 | Etimesgut Spor | 23 | 11 | 4 | 8 | 27 | 15 | 41 | +12 |

| 6 | Yalova FK | 23 | 9 | 6 | 8 | 33 | 24 | 35 | +9 |

| 7 | Galata | 23 | 9 | 9 | 5 | 30 | 25 | 32 | +5 |

| 8 | Silivrispor | 23 | 9 | 9 | 5 | 31 | 29 | 32 | +2 |

| 9 | Beykoz İshaklıspor | 22 | 7 | 7 | 8 | 28 | 30 | 29 | -2 |

| 10 | Bulvarspor | 22 | 7 | 9 | 6 | 26 | 32 | 27 | -6 |

| 11 | İnkılap FSK | 23 | 4 | 6 | 13 | 16 | 24 | 25 | -8 |

| 12 | Çankaya SK | 23 | 5 | 10 | 8 | 25 | 29 | 23 | -4 |

| 13 | Kestel Çilekspor | 23 | 6 | 12 | 5 | 19 | 29 | 23 | -10 |

| 14 | Bursa Nilüfer FK | 22 | 5 | 11 | 6 | 19 | 31 | 21 | -12 |

| 15 | Polatlı 1926 Spor | 22 | 5 | 14 | 3 | 14 | 33 | 18 | -19 |

| 16 | Edirnespor | 22 | 2 | 16 | 4 | 17 | 48 | 10 | -31 |

| Tarih | Ev Sahibi | Sonuç | Konuk Takım |

|---|---|---|---|

| 01/03/2026 | Gençlerbirliği | vs | Kayserispor |

| 01/03/2026 | Antalyaspor | vs | Fenerbahçe |

| 01/03/2026 | Samsunspor | vs | Gaziantep FK |

| 07/03/2026 | Başakşehir FK | vs | Göztepe |

| 07/03/2026 | Beşiktaş | vs | Galatasaray |

| 08/03/2026 | Çaykur Rizespor | vs | Antalyaspor |

| 08/03/2026 | Gaziantep FK | vs | Fatih Karagümrük |

| 08/03/2026 | Konyaspor | vs | Kasımpaşa |

| 08/03/2026 | Fenerbahçe | vs | Samsunspor |

| Tarih | Ev Sahibi | Sonuç | Konuk Takım |

|---|---|---|---|

| 01/03/2026 | Adana Demirspor | vs | Pendikspor |

| 01/03/2026 | Serik Spor | vs | Sivasspor |

| 01/03/2026 | Ümraniyespor | vs | Bandırmaspor |

| 01/03/2026 | Sakaryaspor | vs | Sarıyer |

| 02/03/2026 | Manisa FK | vs | Çorum FK |

| 06/03/2026 | Sarıyer | vs | Ümraniyespor |

| 06/03/2026 | Pendikspor | vs | Van Spor FK |

| 06/03/2026 | Sakaryaspor | vs | Adana Demirspor |

| 07/03/2026 | Erzurumspor FK | vs | Manisa FK |

| 07/03/2026 | Sivasspor | vs | Keçiörengücü |

| Tarih | Ev Sahibi | Sonuç | Konuk Takım |

|---|---|---|---|

| 01/03/2026 | 24Erzincanspor | vs | Muğlaspor |

| 01/03/2026 | Adana 01 Futbol Kulübü | vs | GMG Kastamonuspor |

| 01/03/2026 | Altınordu | vs | Batman Petrolspor |

| 01/03/2026 | Elazığspor | vs | Şanlıurfaspor |

| 01/03/2026 | İskenderunspor A.Ş. | vs | Sincan Belediye Ankaraspor |

| 06/03/2026 | Beykoz Anadolu | vs | İskenderunspor A.Ş. |

| 06/03/2026 | Bucaspor 1928 | vs | Erbaaspor |

| 07/03/2026 | GMG Kastamonuspor | vs | Elazığspor |

| 07/03/2026 | Şanlıurfaspor | vs | MKE Ankaragücü |

| 07/03/2026 | Karacabey Belediye Spor - Altınordu | Altınordu ligdeki son 6 maçında hiç kazanamadı | Karacabey Belediye Spor yenilmez |

| 07/03/2026 | Sincan Belediye Ankaraspor - 24Erzincanspor | Sincan Belediye Ankaraspor ligde evindeki son 13 maçında hiç kaybetmedi | Sincan Belediye Ankaraspor yenilmez |

| 07/03/2026 | Muğlaspor - Adana 01 Futbol Kulübü | Adana 01 Futbol Kulübü ligdeki son 13 maçında hiç kaybetmedi | Adana 01 Futbol Kulübü yenilmez |

| 07/03/2026 | Muğlaspor - Adana 01 Futbol Kulübü | Muğlaspor ligdeki son 16 maçında hiç kaybetmedi | Muğlaspor yenilmez |

| Tarih | Ev Sahibi | Sonuç | Konuk Takım |

|---|---|---|---|

| 01/03/2026 | Beykoz İshaklıspor | vs | Çorluspor 1947 |

| 01/03/2026 | Bursa Yıldırımspor | vs | Bursa Nilüfer FK |

| 01/03/2026 | Edirnespor | vs | Bulvarspor |

| 01/03/2026 | İnegöl Kafkas GK | vs | Polatlı 1926 Spor |

| 07/03/2026 | Bulvarspor | vs | Yalova FK |

| 07/03/2026 | Çorluspor 1947 | vs | Galata |

| 07/03/2026 | İnkılap FSK | vs | Beykoz İshaklıspor |

| 07/03/2026 | Kestel Çilekspor | vs | K.Çekmece Sinopspor |